Barzahlung oder Finanzierung – was ist eigentlich klüger?

Viele denken: „Wer bar zahlt, macht nichts falsch.” Das stimmt – aber es ist nicht zwingend die finanziell cleverste Entscheidung.

Denn wer den vollen Kaufpreis auf einen Schlag überweist, hat dieses Kapital gebunden. Es steckt im Auto – fährt schön, arbeitet aber nicht mehr.

Wer hingegen zu 0,99 % finanziert, behält sein Kapital in der Hand. Und genau da liegt die Chance.

💡 Das Prinzip: Kapital kann gleichzeitig zwei Dinge tun

Der Gedanke ist einfach: Solange die Zinsen einer Finanzierung niedriger sind als die Rendite einer Geldanlage, lohnt es sich das Kapital zu behalten und anzulegen – statt es vollständig ins Auto zu stecken.

Bei 0,99 % Zinsen ist die Hürde denkbar niedrig. Viele Anlageformen liegen aktuell deutlich darüber – angefangen beim klassischen Tagesgeld mit aktuell bis zu 2,90 % p.a. (z.B. Volkswagen Bank Tagesgeldkonto) oder dem Sparbrief mit bis zu 3,10 % p.a. bei 3 Jahren Laufzeit (z.B. Volkswagen Bank Plus Sparbrief) – bis hin zu breit gestreuten ETFs mit historisch höheren, aber schwankenden Renditen. Der Euribor 12 Monate – ein guter Indikator für das allgemeine Zinsniveau – liegt derzeit bei rund 2,7 % (Quelle: euribor-rates.eu, Stand Juni 2026).

Wichtig dabei: Tagesgeld und Festgeld sind für kurze Laufzeiten wie 36 Monate deutlich besser geeignet als ETFs – sie sind risikolos und jederzeit verfügbar. ETFs schwanken und entfalten ihre Stärke eher über längere Zeiträume.

Eines ist dabei entscheidend: Das Prinzip funktioniert nur, wenn das verfügbare Kapital auch wirklich angelegt wird. Wer es stattdessen auf dem Girokonto lässt oder anderweitig ausgibt, kann davon nicht profitieren.

Ein konkretes Beispiel – Audi A6 Avant (Audi Gebrauchtwagen :plus)

Nehmen wir stellvertretend einen Audi A6 Avant aus unserem Audi Gebrauchtwagen :plus Bestand als Rechenbeispiel – das Prinzip gilt natürlich genauso für andere Fahrzeuge und Kaufpreise.

Die Finanzierung auf einen Blick:

- Kaufpreis: 53.440 €

- Nettodarlehen: 50.768 €

- Laufzeit: 36 Monate

- Rate: 202 €/Monat

- Zinssatz effektiv: 0,99 %

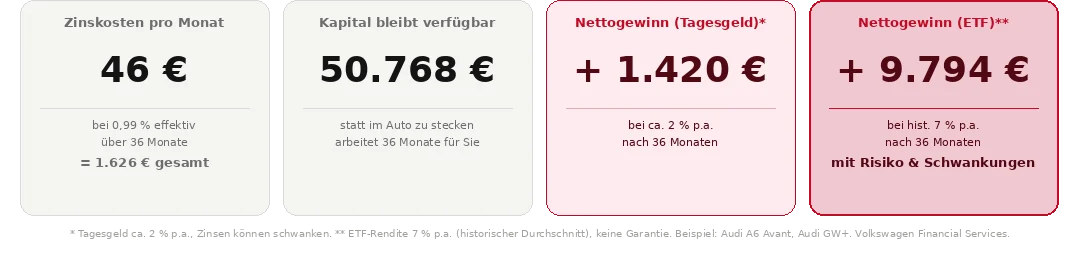

- Gesamte Zinskosten: ca. 1.626 € – also keine 46 € pro Monat

Durch die Finanzierung bleiben 50.768 € verfügbar. Bereits ein Tagesgeldkonto mit aktuell rund 2 % p.a. würde über 36 Monate ca. 3.046 € Zinsen erwirtschaften – und damit die Finanzierungskosten von 1.626 € bereits übersteigen. Wer darüber hinaus weitere Anlageformen in Betracht zieht – etwa breit gestreute ETFs, die historisch rund 7 % p.a. erzielt haben – kann je nach Rendite und Risiko noch deutlich mehr herausholen. Bei 7 % p.a. wären das nach 36 Monaten ein Bruttogewinn von ca. 11.420 € und ein Nettogewinn von ca. 9.794 € nach Abzug der Finanzierungskosten. Das liegt jedoch im eigenen Ermessen – ETFs schwanken und eignen sich eher für längere Anlagehorizonte.

Nach Abzug der Finanzierungskosten von 1.626 € bleibt selbst beim konservativen Tagesgeld-Szenario ein positives Ergebnis.

Man fährt den Audi – und das Kapital hat gleichzeitig gearbeitet.

Und die Inflation?

Ein oft übersehener Nebeneffekt: Bei einem Finanzierungszins von 0,99 % und einer aktuellen Inflationsrate von rund 2,3 % (Quelle: Verbraucherzentrale.de, Stand 2026) ist der sogenannte Realzins negativ. Die Raten werden also mit Geld zurückgezahlt, das künftig weniger wert ist als heute – ein stiller zusätzlicher Vorteil.

Nicht den vollen Kaufpreis verfügbar? Kein Problem.

Das Prinzip funktioniert auch anteilig – und das ist wichtig zu verstehen: Es muss nicht der volle Kaufpreis verfügbar sein. Wer beispielsweise 15.000 € liquide hat und diese anlegt statt sie als Anzahlung einzusetzen, lässt auch diesen Betrag für sich arbeiten – ob auf dem Tagesgeldkonto oder in anderen Anlageformen.

Die folgenden Beispielwerte basieren auf historisch angenommenen 7 % p.a. (ETF) – bei Tagesgeld entsprechend geringer, aber der Effekt bleibt positiv:

- 5.000 € angelegt → ca. +1.130 € Gewinn

- 15.000 € angelegt → ca. +3.370 € Gewinn

- 25.000 € angelegt → ca. +5.620 € Gewinn

Und je länger der Anlagehorizont, desto stärker zieht der Zinseszinseffekt an – nach 10 Jahren wächst der Abstand zwischen den Beträgen deutlich überproportional. Über 36 Monate ist das noch überschaubar, aber der Grundstein wird genau jetzt gelegt.

Kurz gesagt: Jeder Euro der angelegt bleibt statt als Anzahlung zu fließen, arbeitet für Sie – egal ob es 5.000 oder 50.000 € sind.

Liquidität – der Vorteil den man erst merkt, wenn man ihn braucht

Neben dem Renditeprinzip gibt es noch einen Aspekt der oft unterschätzt wird: finanzielle Flexibilität.

Wer den gesamten Kaufpreis in die Barzahlung steckt, hat danach keinen Puffer mehr. Keine Reserve für eine unerwartete Reparatur, eine größere Anschaffung oder einfach eine gute Gelegenheit die sich bietet.

Die 0,99 % Finanzierung hält das Kapital verfügbar – auch für diejenigen, die es nicht aktiv anlegen möchten. Man fährt das Auto und behält gleichzeitig den finanziellen Spielraum. Das lässt sich schwer in Euro ausdrücken, macht sich aber im Alltag bemerkbar.

⚠️ Wichtiger Hinweis

Dieser Beitrag dient ausschließlich zur allgemeinen Information und stellt keine Anlage- oder Finanzberatung dar. ETF-Renditen sind nicht garantiert und können schwanken – vergangene Renditen sind kein verlässlicher Indikator für die Zukunft. Tagesgeld- und Festgeldzinsen können sich jederzeit ändern. Für eine persönliche Einschätzung empfehlen wir das Gespräch mit einem unabhängigen Finanzberater – Fragen zur Geldanlage liegen außerhalb unserer Beratungsleistung als Autohaus.

Das genannte Finanzierungsangebot mit 0,99 % gilt nur für kurze Zeit und ist an bestimmte Voraussetzungen geknüpft. Aktuelle Konditionen erfahren Sie direkt bei Ihrem Berater vor Ort.

Alle Finanzierungsangaben beziehen sich auf das genannte Beispielfahrzeug. Irrtümer und Zwischenverkauf vorbehalten. Ein Angebot der Volkswagen Financial Services.

Fazit: Warum 0,99 % Finanzierung die cleverere Wahl sein kann

Wer finanziert statt bar zu zahlen, behält sein Kapital in der Hand – und lässt es gleichzeitig für sich arbeiten. Bei 0,99 % Zinsen ist die Hürde denkbar niedrig. Schon Tagesgeld oder Festgeld schlagen die Finanzierungskosten aktuell deutlich. Wer darüber hinaus anlegt, kann nach 36 Monaten deutlich besser dastehen als vor dem Kauf.